Архитектура капитала

Как сохранить, приумножить деньги и вернуть контроль над будущим в эпоху кризисов и инфляции

Почему сегодня даже хороший доход больше не даёт ощущения безопасности

Последние несколько лет мир живёт в режиме затяжного системного кризиса. Это не разовый спад и не временные трудности — это новая реальность, в которой старые правила перестали работать.

Инфляция стала нормой даже для развитых стран. Деньги обесцениваются быстрее, чем растут доходы. Банковские правила меняются, страны вводят ограничения, рынки живут в режиме высокой волатильности.

То, что раньше казалось надёжным и предсказуемым, сегодня перестало быть опорой.

Ты беднеешь, даже если зарабатываешь больше

Большинство людей живёт в иллюзии:

— «Я зарабатываю больше, чем раньше»

— «У меня нормальный доход»

— «Вроде всё под контролем»

Но реальность другая.

— «Я зарабатываю больше, чем раньше»

— «У меня нормальный доход»

— «Вроде всё под контролем»

Но реальность другая.

Твоя покупательная способность падает.

Ты можешь получать +20% к доходу,

а тратить +30% из-за роста цен.

Ты можешь копить,

но инфляция съедает накопления.

Ты можешь держать деньги на депозите,

но налог + инфляция делают его убыточным.

Ты можешь получать +20% к доходу,

а тратить +30% из-за роста цен.

Ты можешь копить,

но инфляция съедает накопления.

Ты можешь держать деньги на депозите,

но налог + инфляция делают его убыточным.

Что происходит на самом деле:

- Инфляция — это скрытый налог на твои деньги

- НДС — встроен в каждый товар

- Девальвация — обесценивает сбережения

- Рост цен — снижает уровень жизни

- Зарплата не успевает за экономикой

И если у тебя нет стратегии — ты проигрываешь системе.

И на этом фоне происходит самое опасное — люди теряют ощущение контроля над своими деньгами.

Вы можете нормально зарабатывать, быть востребованным специалистом или предпринимателем, но при этом не понимать:

— растёт ваш капитал или уменьшается

— хватает ли вам финансовой подушки

— сможете ли вы жить без дохода хотя бы несколько месяцев

— что будет с вами через 10–20 лет

— хватает ли вам финансовой подушки

— сможете ли вы жить без дохода хотя бы несколько месяцев

— что будет с вами через 10–20 лет

Именно поэтому сегодня главный риск — не потерять доход.

Главный риск — остаться без финансовой опоры.

Психология человека в нестабильном мире: почему мы откладываем будущее

Когда мир становится нестабильным, меняется не только экономика. Меняется мышление.

Мозг перестаёт мыслить длинными горизонтами. Включается режим выживания. Человек начинает жить сегодняшним днём.

— «Сейчас сложное время»

— «Надо просто продержаться»

— «Когда станет спокойнее, тогда и займусь деньгами»

В результате решения откладываются. Деньги тратятся быстрее. Планирование кажется бессмысленным.

— «Сейчас сложное время»

— «Надо просто продержаться»

— «Когда станет спокойнее, тогда и займусь деньгами»

В результате решения откладываются. Деньги тратятся быстрее. Планирование кажется бессмысленным.

Парадокс в том, что

в кризис капитал либо закладывается, либо разрушается окончательно. Это периоды, которые определяют финансовую траекторию на десятилетия вперёд.

Почему нормальный доход больше не гарантирует спокойствия

Сегодня больше всего страдают не бедные и не богатые. Больше всего страдают люди с нормальным доходом.

Те, кто работает, старается, зарабатывает, но внезапно начинает чувствовать тревогу:

— «А если я потеряю работу?»

— «Хватит ли мне денег на несколько месяцев?»

— «Что будет с моей семьёй через 10–15 лет?»

Можно годами зарабатывать и при этом так и не создать никакого капитала.

Доход — это поток.

Капитал — это система.

Те, кто работает, старается, зарабатывает, но внезапно начинает чувствовать тревогу:

— «А если я потеряю работу?»

— «Хватит ли мне денег на несколько месяцев?»

— «Что будет с моей семьёй через 10–15 лет?»

Можно годами зарабатывать и при этом так и не создать никакого капитала.

Доход — это поток.

Капитал — это система.

Экономия не спасает

Нас учили:

— меньше трать

— будь скромнее

— потерпи

— потом станет легче

Это мышление бедности.

Экономия не создаёт капитал.

Она только замедляет падение.

— меньше трать

— будь скромнее

— потерпи

— потом станет легче

Это мышление бедности.

Экономия не создаёт капитал.

Она только замедляет падение.

Богатые не экономят.

Богатые строят системы.

Они:

— диверсифицируют риски

— защищают валюту

— создают активы

— формируют денежные потоки

Именно поэтому они не боятся инфляции, кризисов и налогов.

Потому что у них есть капитал.

Богатые строят системы.

Они:

— диверсифицируют риски

— защищают валюту

— создают активы

— формируют денежные потоки

Именно поэтому они не боятся инфляции, кризисов и налогов.

Потому что у них есть капитал.

Почему деньги не остаются: история, знакомая миллионам

Сценарий у большинства людей одинаковый.

В начале месяца появляется мотивация:

«В этом месяце точно начну откладывать».

Проходят обязательные расходы, потом мелкие траты, потом внезапные платежи. И в конце месяца на счету снова ноль.

Возникает чувство вины:

— «Я не умею обращаться с деньгами»

— «У меня нет дисциплины»

— «Со мной что-то не так»

В начале месяца появляется мотивация:

«В этом месяце точно начну откладывать».

Проходят обязательные расходы, потом мелкие траты, потом внезапные платежи. И в конце месяца на счету снова ноль.

Возникает чувство вины:

— «Я не умею обращаться с деньгами»

— «У меня нет дисциплины»

— «Со мной что-то не так»

Но проблема не в вас.

Проблема в логике.

Большинство людей откладывает то, что «останется».

А остатка не бывает никогда.

Деньги имеют свойство расширяться под размер дохода. Больше зарабатываете — больше тратите. Меньше зарабатываете — как-то хватает.

Проблема в логике.

Большинство людей откладывает то, что «останется».

А остатка не бывает никогда.

Деньги имеют свойство расширяться под размер дохода. Больше зарабатываете — больше тратите. Меньше зарабатываете — как-то хватает.

Как пытаются решать проблему — и почему это не работает

Когда приходит понимание, что так дальше нельзя, люди начинают искать решения.

Ведут бюджеты

Скачивают приложения, записывают траты, контролируют каждый рубль/доллар/евро. Хватает на пару недель. Потом надоедает.

Потому что это требует постоянного внимания. А в реальной жизни у людей работа, семья, бизнес и десятки других задач.

Потому что это требует постоянного внимания. А в реальной жизни у людей работа, семья, бизнес и десятки других задач.

Читают книги и смотрят YouTube

Вдохновляются, получают мотивацию, но не понимают, как применить знания к своей реальности.

Теория без системы не превращается в результат.

Теория без системы не превращается в результат.

Откладывают начало

«Сейчас нет лишних миллионов, а $50-100 в месяц это не серьезно. Вот стану больше зарабатывать и буду откладывать больше».

Но время уходит. А время — главный актив инвестора.

Но время уходит. А время — главный актив инвестора.

Пытаются делать рывки

Сразу инвестируют много в 1 актив без системы, срываются, разочаровываются и бросают.

Кладут деньги в банк

Проценты ниже инфляции. Деньги формально растут, но по факту теряют покупательную способность.

Общий итог один: нет системы — нет результата.

Общий итог один: нет системы — нет результата.

Архитектура капитала — что это на самом деле

Архитектура капитала — это не про быстрые деньги и не про риск.

Это про выстроенную финансовую систему, которая выдерживает нестабильность.

Как у дома:

— есть фундамент

— есть несущие конструкции

— есть защита

— есть рост

Это про выстроенную финансовую систему, которая выдерживает нестабильность.

Как у дома:

— есть фундамент

— есть несущие конструкции

— есть защита

— есть рост

Рычаг роста: как маленькие шаги превращаются в большой капитал

Капитал почти никогда не создаётся большими суммами сразу.

Он создаётся регулярными действиями на длинной дистанции.

Он создаётся регулярными действиями на длинной дистанции.

Например:

Если человек откладывает $200 в месяц и просто хранит деньги, то за 15 лет у него будет $36 000.

Но если эти же $200 работают в инвестиционной системе под безопасные 8% годовых, то за 15 лет капитал может вырасти почти в два раза.

Если человек откладывает $200 в месяц и просто хранит деньги, то за 15 лет у него будет $36 000.

Но если эти же $200 работают в инвестиционной системе под безопасные 8% годовых, то за 15 лет капитал может вырасти почти в два раза.

Разница создаётся не суммой, а системой и временем.

Именно поэтому начать сегодня важнее, чем начать идеально.

Именно поэтому начать сегодня важнее, чем начать идеально.

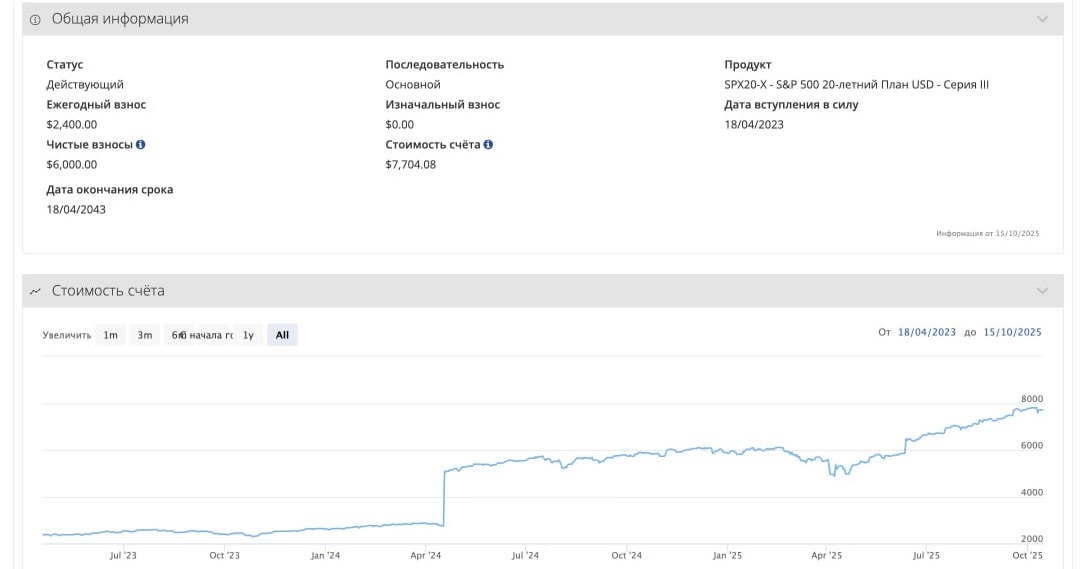

И это подтверждается на практике

Реальные выписки счетов клиентов

Три точки опоры архитектуры капитала

1. Платите себе первым

Откладывать нужно не в конце месяца, а в начале.

Зарплата пришла — часть сразу уходит в капитал.

Это снимает главный психологический барьер: деньги не успевают попасть в зону трат.

Зарплата пришла — часть сразу уходит в капитал.

Это снимает главный психологический барьер: деньги не успевают попасть в зону трат.

2. Автоматизация

Система должна работать без вас.

Один раз настроили — дальше деньги уходят автоматически.

Без силы воли. Без напоминаний. Без внутренней борьбы.

Один раз настроили — дальше деньги уходят автоматически.

Без силы воли. Без напоминаний. Без внутренней борьбы.

3. Умножение через инвестиции

Деньги должны не просто лежать, а работать.

Когда доход начисляется не только на взнос, но и на доход, включается эффект сложного процента.

Капитал начинает расти быстрее с каждым годом.

Когда доход начисляется не только на взнос, но и на доход, включается эффект сложного процента.

Капитал начинает расти быстрее с каждым годом.

Как меняется жизнь, когда появляется система

01

Люди перестают бояться будущего.

02

Появляется спокойствие.

03

Появляется ощущение контроля.

04

Человек понимает, что бы ни происходило в мире, у него есть финансовая опора.

Архитектура капитала — это система из 4 уровней:

Финансовая подушка

Валютная защита

Инвестиционный портфель

Пассивный доход

Финансовая подушка

Это фундамент.

Она нужна, чтобы:

— не брать кредиты

— не паниковать в кризис

— не продавать активы в убыток

— не зависеть от зарплаты

Ликвидная часть подушки = 6–12 месяцев твоих расходов.

Она нужна, чтобы:

— не брать кредиты

— не паниковать в кризис

— не продавать активы в убыток

— не зависеть от зарплаты

Ликвидная часть подушки = 6–12 месяцев твоих расходов.

Страхование:

— жизни

— здоровья (инвалидность)

— от критических заболеваний (онкология, кардиохирургия, нейрохирургия, трансплантация)

— жизни

— здоровья (инвалидность)

— от критических заболеваний (онкология, кардиохирургия, нейрохирургия, трансплантация)

Валютная защита

Деньги в одной валюте = высокий риск.

Любая экономика может:

— девальвироваться

— попасть под санкции

— столкнуться с кризисом

Любая экономика может:

— девальвироваться

— попасть под санкции

— столкнуться с кризисом

Поэтому капитал всегда распределяется:

— по валютам

— по странам

— по юрисдикциям

— по валютам

— по странам

— по юрисдикциям

Инвестиции

Деньги должны работать.

Портфель строится под:

— твои цели

— твой горизонт

— твой риск-профиль

— твой стиль жизни

Портфель строится под:

— твои цели

— твой горизонт

— твой риск-профиль

— твой стиль жизни

Он может включать:

— акции

— ETF

— облигации

— недвижимость

— металлы

— альтернативные активы

— крипто (опционально)

— акции

— ETF

— облигации

— недвижимость

— металлы

— альтернативные активы

— крипто (опционально)

Пассивный доход

Это уровень свободы.

Когда у тебя есть:

— дивиденды

— купоны

— рента

— процентный доход

Когда у тебя есть:

— дивиденды

— купоны

— рента

— процентный доход

Ты перестаёшь быть заложником зарплаты.

Ты можешь:

— менять работу

— переезжать

— масштабироваться

— жить иначе

Ты можешь:

— менять работу

— переезжать

— масштабироваться

— жить иначе

Ошибки 90% людей

Хранят деньги в одной валюте

Держат всё на депозитах

Боятся инвестировать

Начинают слишком поздно

Нет стратегии

Нет целей

Нет системы

Что делать прямо сейчас

Мини-чеклист:

Посчитай свои реальные расходы

Определи норму накоплений (10–30%)

Создай финансовую подушку

Раздели деньги по целям

Начни формировать капитал

Главный вывод

Экономика будет сложнее

Налоги будут выше

Цены будут расти

Инфляция будет постоянной

Большинство людей никогда не построят капитал.

Не потому что не могут.

А потому что не знают как.

А потому что не знают как.

Если ты читаешь этот гайд —

значит ты уже на шаг впереди.

значит ты уже на шаг впереди.

Персональная стратегия

Если ты хочешь:

— личную финансовую систему

— стратегию под твои цели

— портфель под твою жизнь

— защиту от инфляции и девальвации

— личную финансовую систему

— стратегию под твои цели

— портфель под твою жизнь

— защиту от инфляции и девальвации

Ты можешь записаться на бесплатный финансовый разбор,

где мы разложим твою ситуацию и построим персональный план.

где мы разложим твою ситуацию и построим персональный план.

Я беру в работу ограниченное количество людей в месяц.

Почему универсальных решений не существует

У всех разные доходы

Разные цели

Разные страны и валюты.

Разные риски и ограничения

Личное финансовое планирование как основа архитектуры

Финансовый план — это не таблица и не бюджет.

Это проект вашей финансовой жизни.

Сценарий движения к целям.

Система, которая учитывает:

Это проект вашей финансовой жизни.

Сценарий движения к целям.

Система, которая учитывает:

— ваши цели

— вашу семью

— ваш доход

— вашу страну

— ваши страхи

Как проходит работа

Я работаю лично с каждым клиентом.

Без потоков, без шаблонов, без делегирования.

Мы вместе:

Без потоков, без шаблонов, без делегирования.

Мы вместе:

Разбираем вашу ситуацию

Определяем, что угрожает вашим деньгам прямо сейчас.

Считаем цели

Определяем сумму и срок для создания капитала, расставляем приоритеты по целям (пенсия, образование детям, недвижимость и т.п.)

Строим планы

Тактический на ближайший год и стратегический на 10+ лет

согласно вашим целям, риск-профилю и стране проживания.

согласно вашим целям, риск-профилю и стране проживания.

Настраиваем систему

По уровням:

ликвидность, защита, рост

ликвидность, защита, рост

Запускаем инвестиции

Открываем личные кабинеты, счета и пополняем

Почему мне можно доверять

— Я международный финансовый советник, инвестор и рантье.

— 5+ лет помогаю клиентам из разных стран создавать капитал и пассивный доход.

— Основатель закрытого клуба INVESTORUS Capital, где публикую свои личные портфели и сделки с доходностью до 200–300%.

— Работаю с предпринимателями, топ-менеджерами, IT-специалистами, релокантами.

— 100+ разборов финансовых планов за последние годы.

— Создал стратегию, которая подходит большинству — независимо от страны проживания.

Я не продаю инструменты.

Я строю системы, которые работают десятилетиями.

— 5+ лет помогаю клиентам из разных стран создавать капитал и пассивный доход.

— Основатель закрытого клуба INVESTORUS Capital, где публикую свои личные портфели и сделки с доходностью до 200–300%.

— Работаю с предпринимателями, топ-менеджерами, IT-специалистами, релокантами.

— 100+ разборов финансовых планов за последние годы.

— Создал стратегию, которая подходит большинству — независимо от страны проживания.

Я не продаю инструменты.

Я строю системы, которые работают десятилетиями.

Доказательства

Реальные кейсы

Проблема: 90% капитала в лире, страх девальвации.

Решение: создали 3-уровневую систему, вывели часть в международные инструменты.

Результат: чувствует спокойствие впервые за 2 года.

Решение: создали 3-уровневую систему, вывели часть в международные инструменты.

Результат: чувствует спокойствие впервые за 2 года.

Клиент из Турции,

Предприниматель

Проблема: всё в USDT и немного в банке.

Решение: распределили капитал между странами, валютами, инструментами.

Результат: прогнозируемый рост 6–8% в валюте + низкие риски.

Решение: распределили капитал между странами, валютами, инструментами.

Результат: прогнозируемый рост 6–8% в валюте + низкие риски.

Клиент из ОАЭ,

IT-специалист

Проблема: хаос, много счетов, нет структуры.

Решение: создали персональный финансовый план, привели всё к системе 1–2–3 уровней.

Результат: рост капитала + спокойствие + порядок.

Решение: создали персональный финансовый план, привели всё к системе 1–2–3 уровней.

Результат: рост капитала + спокойствие + порядок.

Клиент из Испании,

Маркетолог

Следующий шаг

Если вы чувствуете, что время пришло — не откладывайте.

Запишитесь на бесплатную консультацию.

Это 30 минут спокойного разговора.

Вы получите понимание:

Запишитесь на бесплатную консультацию.

Это 30 минут спокойного разговора.

Вы получите понимание:

Разбор вашей ситуации - где вы сейчас

Какие риски есть в вашей ситуации

Что можно сделать уже в ближайшие месяцы

FAQ

Вопросы и ответы

Я ничего не понимаю в финансах

У меня и так всё неплохо

Я живу в другой стране, ты точно сможешь помочь?

Контакты

Связь через мессенджеры:

ИП Дмитрук Р.В.